2026年5月23日星期六 摘要

本期为雅鹿品牌合作特别观察,从本周起,我们将对原有行情周报进行升级。新版周报将不只记录行情变化,也会围绕价格、供需、品牌备货、产业链风险等维度,提供更清晰的行业判断。

● 下游补单需求有序释放,行情大体在高位区间保持稳定。

行情小结

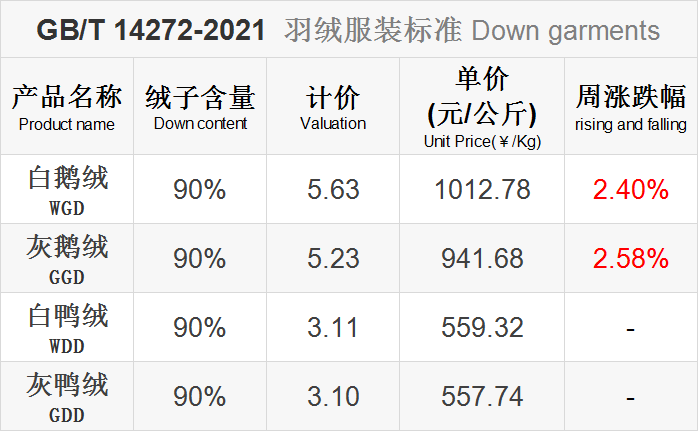

2026年第21周(5.17-5.23)鹅绒行情大幅上涨。

受下游补单需求有序释放及水洗行业库存偏低的双重支撑,当前羽绒行情大体在高位区间保持稳定。其中,鹅绒因市场规模较小且下游需求较为旺盛,近期价格再度上扬。鉴于下游制品企业对鹅绒的使用逐年增加,行业对其后市仍偏乐观。

现在的行业气氛其实还是偏谨慎,再加上后续厄尔尼诺可能带来的影响还存在不确定性,品牌和贸易商下单都比较克制。好的一面是,4月份的羽绒及其制品出口情况终于出现改善,而且国外品牌的秋冬订单陆续启动,外贸有望逐步回暖。

行情分析

-

屠宰开工率继续小幅提升,分割主力贴近满负荷生产。

-

样本出苗量继续增加,未来1-3周预计先增后稳。

-

毛鸭出栏量仍处高位,原毛短期供应较有保障。

-

本月总体屠宰量稳定,供应端暂未形成明显收紧。

-

羽绒利润仍对屠宰端有一定支撑,但依赖风险增加。

-

原料毛行情处于历史峰值附近。

-

本周订单继续打散释放,市场交易活跃度较好。

-

高价下追涨心态有限,采购仍依托现有周转库存。

-

6月订货会尚未开始,后续需求仍有上行可能。

-

短期:原毛价格上涨、订单打散释放,支撑市场情绪;但屠宰开工高位、库存压力偏大,价格继续快速上冲的空间有限。

-

中期:若服装端订单启动顺畅,原毛高位仍有支撑;若订单释放不及预期,市场可能从偏强转为高位震荡。

-

关注点:订货会启动情况;水洗厂补库力度;屠宰开工率变化,出苗量后续走势

来源 | Mysteel农产品

下周关注点

|

|

|

|---|---|

| 原毛价格 |

|

| 屠宰开工 |

|

| 毛鸭出栏 |

|

| 库存水平 |

|

| 水洗厂采购 |

|

| 服装端订单 |

|

| 宰杀预期 |

|

消息面情况

2026年4月我国羽绒服装出口出现“触底略反弹”,说明海外秋冬订单已经开始从淡季底部缓慢恢复。出口金额环比增长近一倍,说明订单结构有所改善,中高单价产品占比提升,也体现出一定的品牌供应链属性。 查看详情

4月份,各省市的羽绒羽毛出口量普遍恢复正增长,说明国际订单在3月低谷后有所回流,但出口金额表现分化,反映行业仍面临“有量无利”的压力。当前羽绒原料价格高企,出口企业却还要面对海外买家的压价,利润空间明显受压。 查看详情

最新判断显示,厄尔尼诺即将出现,并大概率持续到2026—2027年北半球冬季。对羽绒服市场来说,厄尔尼诺会提高暖冬概率,但也可能带来极端寒潮、暴雨雪等阶段性灾害天气,使保暖需求从“持续性旺季”变成“突发性爆发”。 查看详情

品牌端一线观察:

雅鹿认为,当前羽绒行业正在回归理性,竞争正从单纯拼颜值,转向拼产品内核与品质稳定。行情波动下,品牌更需要通过柔性备货、精准布局、严控库存和稳链保供来应对市场变化。

同时,品质溯源、供应链抗风险能力和用户体验迭代,正在成为羽绒产品长期竞争力的重要基础。雅鹿将继续以匠心深耕品质,以稳应变、以质致远。